フリーランスになると、以前に会社員として働いていた人は厚生年金から国民年金への切り替えが必要となります。

厚生年金は、基礎である国民年金にプラスして収入により上乗せした金額を払っているので、国民年金だけ収めている方よりも老後の受取額が高くなります!

フリーランスの場合、厚生年金がなくなってしまうので老後の年金の受取額が少なくなってしまうのが心配な方もいるかと思います!

そこで、厚生年金がなくとも将来のため年金をお得に増やす方法をご紹介したいと思います!

フリーランスの年金を少しでも増やす方法

日本の年金には、原則全ての人が加入する「国民年金」と会社員が加入する「厚生年金」の2つの種類があります。

会社員の人は2つの年金に加入していることになるので、日本の公的年金制度は『2階建ての構造』と言われています。

厚生年金は、国民年金にプラスして収入により上乗せした金額を払っているので老後の受取額が高くなりますが、フリーランスの方は厚生年金には加入できないので、会社員と比較すると老後に受け取る年金の金額が大幅に少なくなってしまいます。

フリーランスの方が、老後のために年金を少しでも増やすことができる3つの方法をまとめました!

付加年金

1つ目は『付加年金』です。

付加年金とは

毎月の国民年金保険料にプラスして400円の付加保険料を納めることで、将来受給する年金額を増やすことのできる制度です。

付加年金に加入できる人は国民年金第1号被保険者に限られていて、加入期間も20歳から60歳未満の月の40年間と決まっています。

確定給付となっており、「200円×付加保険料を納付した月数」の金額が将来の年金の受取額に加算されます!

20歳から60歳までの40年間(480ヶ月)保険料を払った場合、支払った保険料総額は、400円×480ヶ月=192,000円になります。

そして受取額は、200円×480ヶ月=96,000円なので、96,000円が年金に加算され毎年支給されるのです!

月々にすると8,000円となりますが、付加年金を納付した総額192,000円に対して96,000円が毎年加算されるので、2年で元が取れます!

ただ、次にご紹介する「国民年金基金」との併用はできません。

国民年金基金

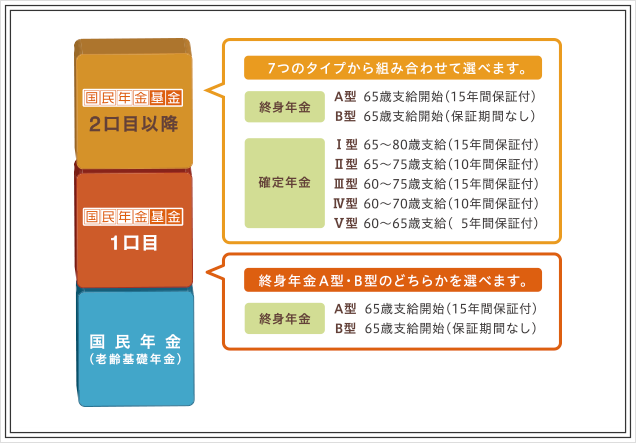

2つ目は、『国民年金基金』です。

国民年金基金とは

フリーランスや個人事業主など国民年金の第1号被保険者の方のみが加入でき、厚生年金のように将来受給する年金に上乗せすることのできる制度です。

国民年金基金に加入者できる人は、付加年金と同じく20歳以上60歳未満の国民年金の第1号被保険者です。

国民年金基金の掛金月額は、1か月の掛金の上限は月額68,000円までで、選択した給付のタイプ、加入口数、加入時の年齢、性別によって決まります。

7種類の給付のタイプがあるので、少ない掛金で自分に合った自由なプランで始めることができ、加入後でも月々の掛金を増減することもできます。

受取額は何口加入したかによって決まり、終身年金なので死ぬまで給付されます。

また、掛金は全額が所得控除の対象となるので所得税や住民税が軽減されるのです!

国民年金基金は一旦加入すると途中で任意に脱退はできないようになっています。

次にご紹介する「iDeCo(個人型確定拠出年金)」にも加入している場合は、その掛金も合算して1か月の掛金の上限は月額68,000円までとなります。

iDeCo

3つ目は、『iDeCo(個人型確定拠出年金)』です。

iDeCo(個人型確定拠出年金)とは

毎月一定の金額を自分で積み立て、あらかじめ用意された定期預金・保険・投資信託などの金融商品で自ら運用し、60歳以降に年金または一時金で受け取ることができる年金です。

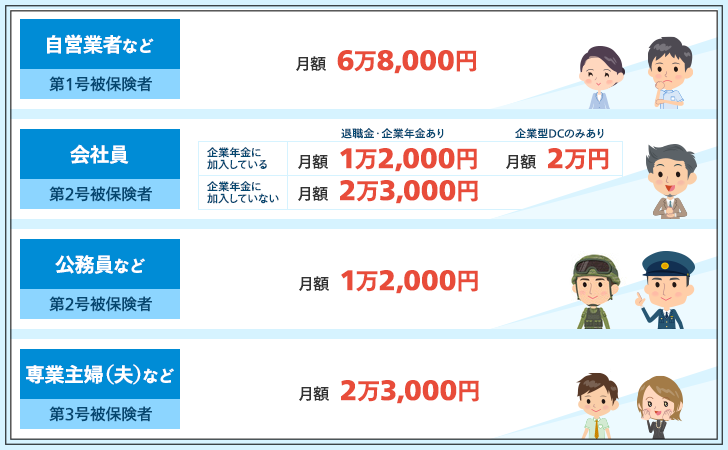

iDeCoは、日本在住の20歳以上60歳未満の方であれば原則として誰でも始めることができます。

月額5,000円から始めことができ、それ以上積み立てたい場合は1,000円単位で上乗せできます。

職業によって上限金額が決まっており、フリーランスや個人事業主の場合は上限金額は68,000円と定められています。

iDeCoの給付は、60歳以降にまとめて一括か分割でもらうことができます。60歳になるまでは引き出すことはできません!

受給開始年齢は通算加入者等期間によって異なります。

また、iDeCoも国民年金基金と同様に、積立金額の全てが所得控除の対象なので、所得税・住民税が軽されます!

他にも運用で得た定期預金利息や投資信託運用益は非課税となり、年金形式で受け取るなら「公的年金等控除」、一時金で受け取るなら「退職所得控除」の対象となります。

フリーランスになった人が年金を増やす1番いい方法

最後に、フリーランスの方が年金を増やすのに1番簡単で良い方法をご紹介します!

それは、『繰り下げ受給』」の活用です!

繰り下げ受給とは

年金を受け取る年齢を遅くすることです。

年金は、受け取る時期を1カ月繰り下げるごとに0.7%ずつ年金額が増えていきます。

65歳からの受給を70歳まで繰り下げると年金額は42%増となり、2022年4月以降は75歳まで繰り下げができるようになるので、最大で84%も年金を増やすことができるのです!

その増えた年金は死ぬまで一生涯受け取ることができます。

フリーランスや個人事業主は定年退職ということがないので、元気であれば高齢になっても働くことができます。

可能であれば長く働き、年金は繰り下げ受給にして年金額を増やすのが1番簡単で1番のオススメ方法です!

まとめ

以上、フリーランス必見!年金をお得に増やす方法をご紹介しました!

65歳以上になっても現役で働けるのであれば、『繰り下げ受給』は活用して損はありません!

それにプラスして、将来の為にご紹介した3つの方法ので年金を少しでも増やしておきましょう。

その際には、フリーランスには節税が大切なので、納付金額が控除対象であるかどうかも大きなポイントの1つです!

ポイントを抑え自分に合った方法を見つけてみて下さい。