コロナ禍の影響もあってか、ここ最近よく「フリーランス」という言葉を耳にする人も多いのではないでしょうか!

家事や育児をしながら自分のペースで仕事をしたい女性、定年退職した方などフリーランスとして働いている人が増えています!

会社に所属せずにフリーランスとして働く人が多い中、働く上で大事な社会保険の加入はどうなっているのでしょうか!?

そこで今回は、学校では教えてくれないフリーランスの社会保険について詳しくご紹介したいと思います!

そもそも「社会保険」って何?

そもそも「社会保険」って何なのでしょうか!?イマイチよくわからないという人も多いかもしれません。

そこで、まず社会保険の仕組みについて簡単にご紹介します!

社会保険とは

社会保険制度と言われ、疾病、高齢化、失業、労働災害、介護などのリスクに備えて保険によるカバーを受ける仕組みとなっています。

日本国憲法第25条1項に定められている「すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。」のもと、社会保険が備えられています。

そのため、国民はそれぞれのリスクに備える保険に加入しなければなりません!

社会保険には医療保険・年金保険・介護保険・雇用保険・労災保険の5種類の保険があります。

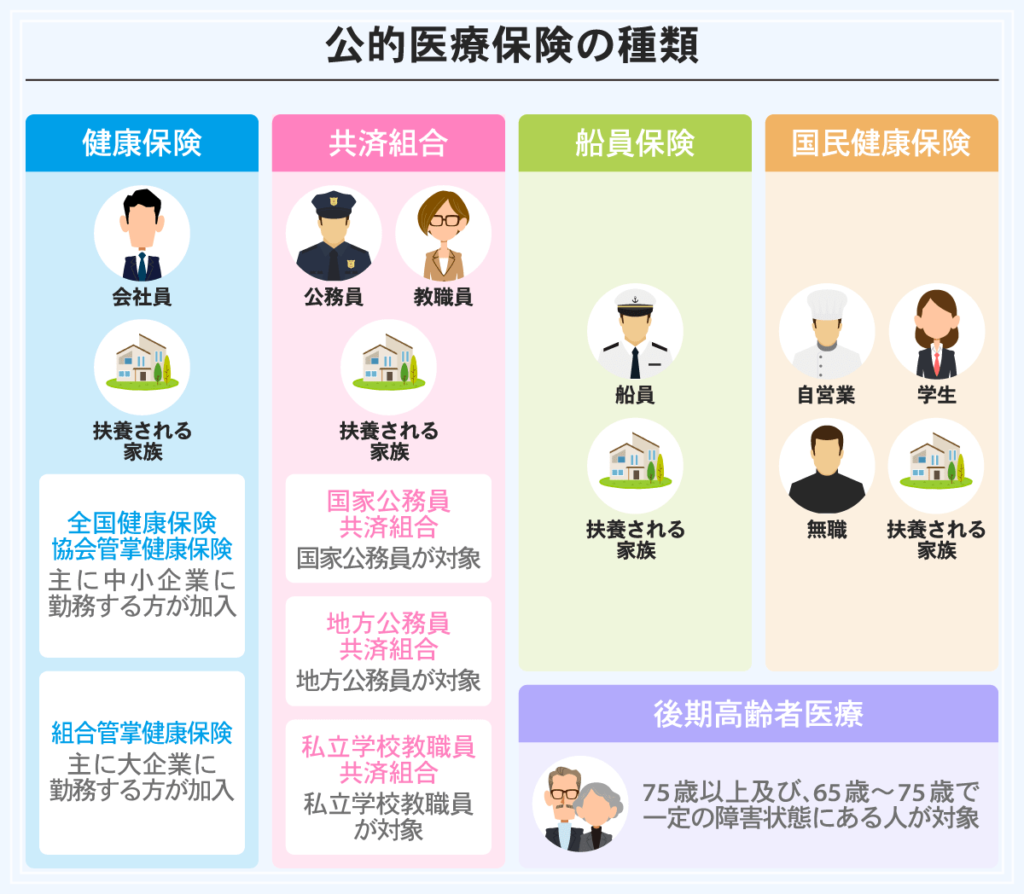

医療保険

医療保険とは、病院などの医療機関に受診した際に発生した治療費や入院費・手術費といった医療費について、その一部又は全部を保険者が給付する仕組みの保険です。

自己負担割合や自己負担金が定められていたり、保障範囲の上限金額などが決められていたりします。

病院で保険証や医療証の提示を求められるのはこのためです。

保険証の提示が無いとこの制度は利用できず、全額自己負担となってしまいます。

医療保険は保険の加入者によって次のように分類され、当てはまるものに強制的に加入しなければなりません。

年金保険

年金保険とは、働いている現役時代に保険料を支払い、65歳から年金として受け取ることができるための保険です。

受け取ることのできる年金の金額はその人によって様々です。

年金保険は、保険に加入している対象者によって国民年金と厚生年金の2種類に分かれています。

国民年金は原則20歳から加入しなければなりませんが、学生など働いていなくて支払うことができない場合は申請すると免除されることもあります。

介護保険

介護保険とは、将来自分が要介護状態となった場合に必要な保健医療サービスや福祉サービスに係る介護サービスを1割の自己負担で受けられるための保険です。

40歳以上になると介護保険料を定めなければなりません。

40~64歳は健康保険料の一部として納付し、65歳以上になると健康保険とは別の扱いとなり「介護保険料」として徴収されます。

雇用保険

雇用保険とは、労働者の生活及び雇用の安定と就職の促進のために、失業した時や就労が困難な場合に失業等給付を受け取ることができるための保険です。

所定労働時間が1週間で20時間以上、雇用が31日以上、学生ではないなどの条件が決まっていますが、会社員やフルタイムで働く人は必ず雇用保険に加入しなければなりません。

雇用保険料は、保険料率に基づき加入者と勤務先の事業主がそれぞれ支払い、雇用保険の手続きもしてくれるので自分で申請する必要はありません。

労災保険

労災保険とは、業務上の事由又は通勤による労働者の負傷、疾病、障害、死亡に対して労働者やその遺族のために必要な保険給付を行うための保険です。

労災保険は会社側に労災保険の加入義務が付けられているので、事業主が保険料の全額を負担してくれます。

なので、自分で納付することなく業務上でもし何かあった時には給付が受けられるのです。

フリーランスと会社員 社会保険の違いは?

では次に、フリーランスと会社員の社会保険の違いについてご紹介したいと思います!

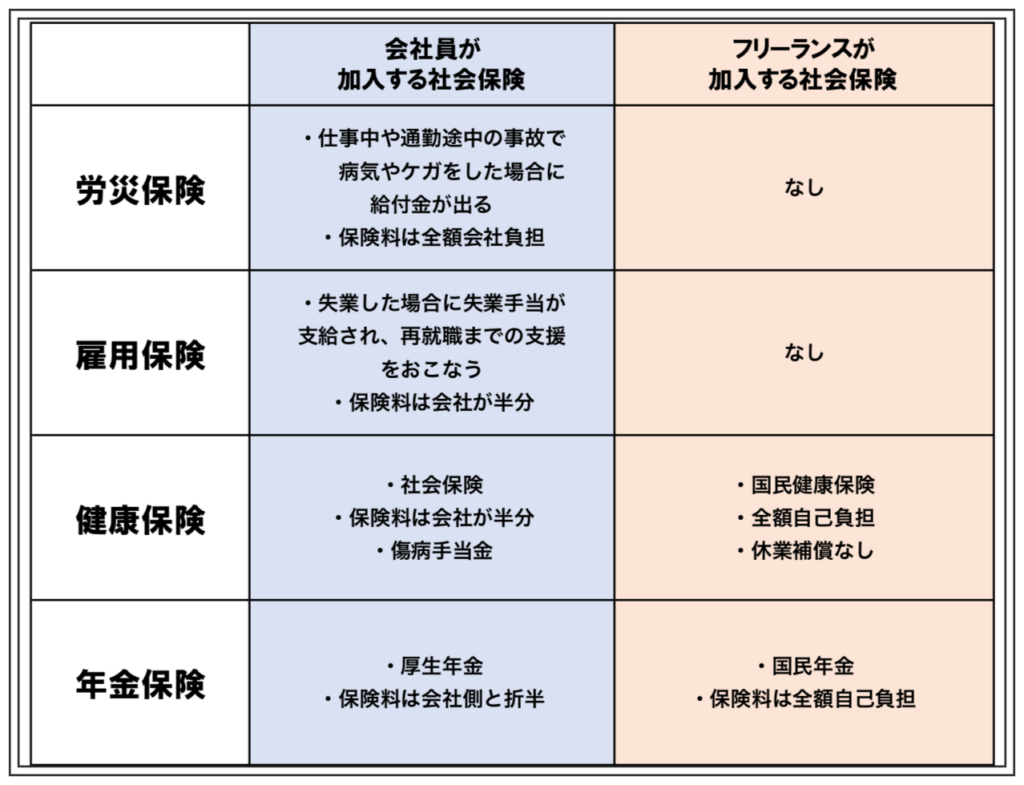

先ほど社会保険についてご紹介しましたが、会社員であれば社会保険の手続きは勤務先の事業所や事業主が行ってくれます。

また、保険料は会社側が半分負担してくれ、自己負担分は給料から天引きされるので自分で納付する必要もありません。

ですが、「フリーランス」とは会社などに所属せず独立し、時間や場所にとらわれず自由に仕事をすることです。

なので、自分で保険に加入する必要があります!

一般的に、フリーランスの方は国民健康保険に加入することになります!

保険料は年間の所得額に応じて決っており、全額自己負担となります。

会社員の方は雇用保険や労災保険に強制的に加入していますが、フリーランスの方は加入することができません。

また、病気やケガで休んだ時の傷病手当金や出産や育児で休んだ時の育児休業給付金もありません。

会社員の方は社会保険料の負担が多く感じますが、万一の時何かあったときにはお金を受け取れたりと手厚い保障があります。

フリーランスの方はそういった保障がないので、保険料が天引きされない分しっかりと自分で貯蓄する必要がありますね!

フリーランスになったら知っておきたい社会保険の手続き

フリーランスになった場合の社会保険の手続きについてご紹介します!

フリーランスになると国民健康保険に加入・国民年金への手続きが必要となります!

市区町村の窓口に、印鑑・被用者保険資格喪失証明書・個人番号カード(または通知カード・写真付身分証明書)を持参して手続きをします。

会社を辞めてフリーランスになった方は、退職した日の翌日から2週間以内に、住んでいる市区町村の窓口で、国民健康保険の加入手続きをしなければなりません!

その際に必要となる被用者保険資格喪失証明書は、勤めていた会社で発行してくれますが、会社が発行してくれない場合は居住地の管轄年金事務所で発行してもらえます。

国民年金は、20歳以上60歳未満のすべての人が加入する義務があります。

市区町村の窓口に、年金手帳・印鑑・身分証明書・退職日を証明できる書類(離職票など)を持参して手続きをします。

会社を辞めてフリーランスになった方は、退職した日の翌日から2週間以内に、住んでいる市区町村の窓口で厚生年金から国民年金への切り替え手続きが必要です!

国民年金の保険料は毎年見直されますが、収入や年齢に関係なく一律となっています。

ちなみに、2020年度は月額16,540円でした。最近では毎年少しずつ高くなっているようです!

まとめ

以上、フリーランスの社会保険についてご紹介しました!

フリーランスの方は、会社員とは違って社会保険への加入や手続きは自分の住んでいる市区町村で手続きを行う必要があります!

保障も違ってくるので、フリーランスなら個人型確定拠出年金iDeCoなどを活用して、しっかりと自分の将来に備えることが大切ですね!